旧第445条(連帯の免除と弁済をする資力のない者の負担部分の分担)

| 【改正法】 削除 |

| 【旧法】 (連帯の免除と弁済をする資力のない者の負担部分の分担) 第445条 連帯債務者の一人が連帯の免除を得た場合において、他の連帯債務者の中に弁済をする資力のない者があるときは、債権者は、その資力のない者が弁済をすることができない部分のうち連帯の免除を得た者が負担すべき部分を負担する。 |

※上記赤字の部分が改正部分です。

【解説】

旧法445条の連帯の免除の規定は、削除されました。

旧法445条は、債権者が、連帯債務者の一人に連帯の免除をし、他の連帯債務者の中に無資力がいたときは、債権者は、無資力者の負担部分のうち連帯の免除を得た者が負担すべき部分を負担する旨を規定しています。

この規定については、そもそも「連帯の免除」という概念が分かりにくいという指摘がありました。念のため、一般に「連帯の免除」というのは以下のように考えられています。

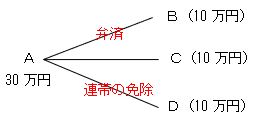

債権者Aが、連帯債務者B・C・Dに対して30万円の債権を有し、B・C・Dの負担部分はそれぞれ10万円だったとします。この状態で、AがDに対して「連帯の免除」をしたとします。

この「連帯の免除」というのは、債権者が連帯債務者に対し、債務の額をその負担部分に限定し、それ以上は請求しないとする意思表示だとされています。したがって、Dは連帯の免除以前であれば、30万円の債務をAに負っていたところ、連帯の免除により、自分の負担部分である10万円についてのみAに対して支払えばいいことになります。その結果、Dは10万円の分割債務を負いますが、B・Cは依然として30万円全額について連帯債務を負うことになります。

以上が「連帯の免除」の意味です。それに基づいて旧法の規定を見ると、上記の例でいうと、Dが連帯の免除を受け、Bが30万円全額の弁済をしたとします。そして、BがCとDに10万円ずつの求償をしましたが、Cが無資力であった場合、Cの10万円の負担部分のうち5万円はBが負担することになります(444条)。残りの5万円については、Dが負担するというのでは、Dが連帯の免除を受けた意味がなくなるので、その分はAが負担して、BはAに5万円分の請求をすることができますよ、というのが旧法445条の意味です。

しかし、この旧法445条の結論については、連帯の免除をした債権者には、連帯債務者の内部的な負担部分を引き受ける意思はないのが通常であるとする批判がありました。また、最初に書きましたように、この連帯の免除の概念自体分かりにくいもので、実務でもほとんど利用されていないとされています。

そこで、ズバリこの規定を削除することになりました。