建替え円滑化法35条(経費の賦課徴収)

第35条 組合は、その事業に要する経費に充てるため、賦課金として参加組合員以外の組合員に対して金銭を賦課徴収することができる。

2 賦課金の額は、組合員の有する施行マンション(権利変換期日以後においては、施行再建マンション)の専有部分の位置、床面積等を考慮して公平に定めなければならない。

3 組合員は、賦課金の納付について、相殺をもって組合に対抗することができない。

4 組合は、組合員が賦課金の納付を怠ったときは、定款で定めるところにより、その組合員に対して過怠金を課することができる。

【解説】

本条は、事業に要する経費の賦課徴収について規定しています。

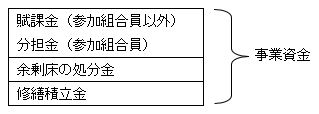

マンションの建替えにおいて、たとえば、5階建のマンションを建替えて、7階建てにするというような場合には、従来のマンションより2階分新たに専有部分を作ることができます。このような部分を余剰床(よじょうしょう)(保留床)といって、これを売却することによって事業の経費に充てることができます。

しかし、それでは足りない場合も多いので、参加組合員「以外」の組合員に対して賦課徴収できるのが賦課金です。なお、参加組合員に対しては、賦課金に相当するものとして「分担金」を賦課徴収することができます(第36条)。