宅建業法64条の7(弁済業務保証金の供託)

【解説】

1.弁済業務保証金の基本的な仕組み

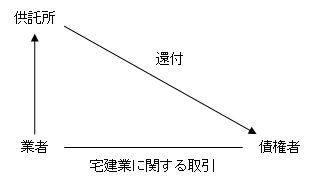

上図を見て下さい。これは営業保証金の仕組みです。宅地建物取引業者は、供託所に営業保証金を供託しておいて、宅地建物取引業に関する取引により生じた債権について宅地建物取引業者が支払をしない場合には、その債権者は供託所に供託した営業保証金から弁済を受けることができるという制度です。

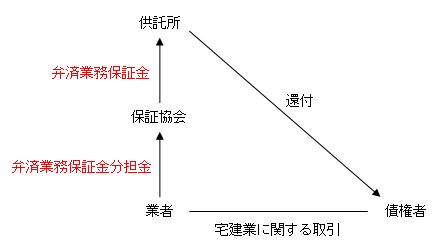

弁済業務保証金も基本的には同じです。上図を見て下さい。

宅地建物取引業者のお金は、結局供託所に行き、そのお金が債権者に還付されます。ただ、違いは宅地建物取引業者のお金は、直接供託所に供託するのではなく、一旦は保証協会に支払い、保証協会が供託所に供託する形になります。間に保証協会が入るんですね。基本的な違いはそれだけです。還付の要件も異なりません。

そして、気を付けてもらいたいのは、宅地建物取引業者が保証協会に納付するお金を「弁済業務保証金分担金」といい、保証協会が供託所に供託するお金を「弁済業務保証金」ということです。

「分担金」という言葉が付いているか、付いていないかですよね。この「弁済業務保証金」と「弁済業務保証金分担金」ははっきり区別しておいて下さい。

2.弁済業務保証金の供託(第1項)

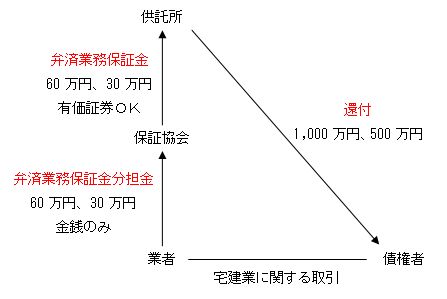

宅地建物取引業者は、保証協会に弁済業務保証金「分担金」を納付します。

次は、その分担金を受け取った保証協会が供託所に「弁済業務保証金」を供託します。

この第1項には、ポイントがいくつかあります。

まず、分担金を受け取った保証協会は、「1週間」以内に弁済業務保証金を供託する。この「1週間」という数字を確認しておいて下さい。

次のポイントは、保証協会は「納付を受けた額に相当する額」の弁済業務保証金を供託するという点です。つまり、主たる事務所60万円とその他の事務所30万円の合計額という意味です。

これが、よく勘違いする人が多いんですね。保証協会が供託するのは、主たる事務所1,000万円とその他の事務所500万円の合計額だと思う人がいるんです。

というのは、宅地建物取引業者に対する債権者が還付を受けることができる金額は、主たる事務所1,000万円とその他の事務所500万円の合計額を基準とします。そうでないと、取引した宅地建物取引業者が、営業保証金制度を使っているのか、弁済業務保証金制度を使っているのかで、債権者の保護される金額が異なり、おかしな話になります。分かりますか?

今、本店と支店2つを有する宅地建物取引業者があったとします。このときの営業保証金の金額は、

1,000万円+500万円×2(支店数)=2,000万円です。

したがって、この宅地建物取引業者に対して宅建業に関する債権を有する者が還付を受けることができる金額は2,000万円を上限とします。

しかし、ここで疑問に思うのは、もともとこの宅地建物取引業者の場合、分担として60万円+30万円×2(支店数)=120万円しか納付していません。それにも関わらず2,000万円まで還付するのはおかしいのではないか、という疑問ですね。

これはなるほどもっともな疑問ですが、もともとこの保証協会というのは、数多くの宅地建物取引業者を社員としています。その中の一つの業者が、還付という事件を起こしても、他の業者からの分担金も合わせるとかなりの金額があります。一つ一つの宅地建物取引業者の分担金は小額かもしれませんが、保証協会がその少額の分担金をまとめて供託所にプールしておいて、その中の一つの業者が還付という事件を起こしても、その供託所に他の業者の分も含めてプールしている供託金を流用して支払えばいいわけです。

たとえば、先ほどの支店2つの業者の場合ですが、還付請求があって、1,000万円が供託金から支払われたとします。120万円しか分担金を納付していない宅地建物取引業者が、1,000万円の還付を起こしたわけですから、供託金に大穴があきます。その場合、還付を起こした宅地建物取引業者に対して、その不足分の1,000万円を保証協会に納付するように請求します。

これで、先ほどの大穴が埋まるわけです。そういう仕組みになっているんですね。このように弁済業務保証金の制度は、宅地建物取引業者のみんなの助け合いのような制度ですから、実は誰でも分担金さえ支払えば保証協会の社員になれるというわけではないのです。

詳しくは、保証協会によって違うんでしょうが、たとえば過去に還付のような事件を起こしたことのある者は、社員になれないというような決まりがあります。それでうまくまとまっているんです。

したがって、結論として、分担金だけでなく、保証協会が供託所に供託する弁済業務保証金も「主たる事務所60万円とその他の事務所30万円の合計額」で済むわけです。

次ですが、この保証協会が供託する弁済業務保証金の供託先ですが、「弁済業務保証金の供託は、法務大臣及び国土交通大臣の定める供託所にしなければならない。」という規定があります(第2項)。

これも営業保証金とは異なりますね。分かりますか。営業保証金の場合は、「主たる事務所のもよりの供託所」でした。したがって、各宅地建物取引業者が供託する供託所は、全国バラバラです。

ところが、保証協会が供託する弁済業務保証金は、「法務大臣及び国土交通大臣の定める供託所」に限られています。現在、この供託所は東京法務局と決められているようです。

営業保証金と異なって一か所なんですね。したがって、営業保証金の場合のように「保管替え」という問題が生じません。

そして、この弁済業務保証金は、有価証券で供託することが認められています。これは、注意して下さいよ。