宅建業法43条(所有権留保等の禁止)

【解説】

1.所有権留保の禁止

「自ら売主の制限」の最後は、所有権留保等の禁止です。

この「所有権留保の禁止」というのは意味が分かりにくいと思います。所有権留保というのは、これも割賦販売の場合ですが、よく自動車の売買等で利用されるといわれます。

自動車を割賦で買った場合に、売った方は残代金を支払ってくれるかどうか不安です。そして、自動車も不動産と似ていて、「登録」という制度があります。そこで、売主は、買主が残代金を支払うまでは、車は引渡しますが、自動車の登録を買主名義にせずに、売主に留保するということが行われます。これを所有権留保といいます。

要するに「登録」を売主名義に留保するわけです。不動産の所有権留保も同じ仕組みです。不動産を割賦販売で売った場合に、不動産の登記を売主名義のままに留保しておくわけです。

そして、宅地建物取引業者が自ら売主で、買主が宅地建物取引業者でない場合には、この所有権留保が原則として禁止されます。

この所有権留保というのは、売主に登記名義が残るので、売主が他の第三者に二重譲渡すると、買主は不動産の所有権を取得することができなくなります。これは非常に危険だ!ということです。

ところで、この条文の表現ですが、非常にややこしいので、たまに質問を受けます。

「買主に引き渡すまでに、登記その他引渡し以外の売主の義務を履行しなければならない。」という部分です。

あまり難しく考える必要はなく、上記の説明程度でいいと思いますが、念のため、この「登記その他引渡し以外の売主の義務」というのは、所有権移転の登記において登記権利者である買主とともに登記を申請する義務のほか、新築建物について、直接買主の所有権保存登記を行う場合においてはそれに必要な書類の交付その他の登記手続に対する協力義務、売主の目的物に関する権利証の交付義務等です。

2.所有権留保の禁止の例外

所有権留保の禁止にも例外があります。

① 代金額の10分の3をこえる額の支払を受けていない

例外のその1は、当該宅地又は建物を引き渡すまでに代金の額の10分の3をこえる額の金銭の支払を受けていない場合にあっては、代金の額の10分の3をこえる額の金銭の支払を受けるまでは、所有権留保をしてもよいことになっています。

10分の3という数字は、宅地建物取引業法では非常に珍しくて、ここだけではないかと思いますが、この数字をしっかり覚えて下さい。支払っている代金の額が少ないときは、宅地建物取引業者も心配でしょうから、支払額が10分の3までは、所有権留保も認めてあげようということです。

なお、この10分の3という数字ですが、このような数字になったのは、宅地建物の割賦販売においては、支払額が代金の3割程度に達した段階で、目的物の引渡しを行うことが通例となっていることが考慮されているようです。

② 抵当権等を設定できる見込みがないとき

次に、例外その2です。「買主が、当該宅地又は建物につき所有権の登記をした後の代金債務について、これを担保するための抵当権若しくは不動産売買の先取特権の登記を申請し、又はこれを保証する保証人を立てる見込みがないときは」所有権留保を認めてくれます。

もともと、所有権留保が禁止されるのは、二重譲渡のおそれがあるので危険だということですが、普通売買代金を確保するには、不動産の場合、抵当権を設定したり、保証人を立てたりします。

確かに、宅地建物取引業者の代金債権を確保したいという気持ちは分かる。しかし、代金債権を確保するのに、わざわざ二重譲渡の危険のあるような所有権留保という方法をとらなくても、普通に抵当権を設定したりすればいいではないか、ということです。

しかし、抵当権は設定できない、保証人も立てる見込みがないという場合は、通常の代金債権確保の方法がとれません。そういう場合は仕方がないので、所有権留保も認めようというのが、この例外その2の趣旨です。

ここで、「見込みがない」というのは,宅地建物取引業者が買主に対して,担保措置を講じるように催告しても,正当な理由なくこれに応じない場合をいいます。単に,催告もせず,外見から判断して,担保措置を講じそうもないというだけでは足りません。

ここで気を付けて欲しいのは、抵当権を設定できない等の場合は、代金の10分の3を超える支払があった場合でも、所有権留保ができるということです。あの10分の3という話は、あくまで一般的に代金の支払いが少ない場合は、所有権留保ができるということです。抵当権が設定できない等の場合は、この10分の3という制限はありません。

3.譲渡担保の禁止(第2項)

本条の第1項では、所有権留保を禁止していましたが、第2項では、譲渡担保の禁止です。

譲渡担保というのは、本条項の「担保の目的で当該宅地又は建物を譲り受け」るという言葉から分かりますように、債権の担保として売買の目的物を譲り受けることです。

この場合、宅地建物取引業者は自ら売主として不動産を売買しているわけですから、そのままいくと当然不動産の所有権は買主に行きます。

それを、さらに担保の目的で譲り受けるわけです。

債権の担保のためには抵当権を設定するのが普通だと思いますが、抵当権は、所有権は移転せず買主所有のまま、その交換価値(競売してお金に換えることができるという意味)だけを把握します。

譲渡担保というのは、そうではなく不動産の所有権自体を売主に戻すわけです。

このような方法も禁止されますが、これにも例外があって、所有権留保の場合と同様、代金の額の十分の三以下の金銭の支払しか受けていない場合は、譲渡担保も認められます。

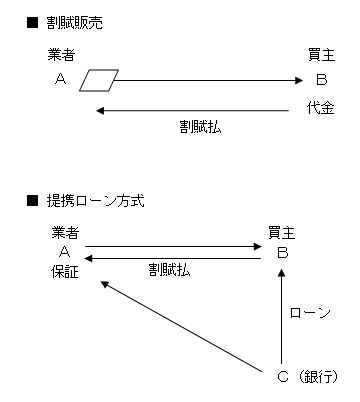

4.所有権留保等の禁止~提携ローン方式

本条の第3項及び第4項は提携ローン方式による売買の規定です。

まず、この提携ローンというのが分かりにくいと思いますので、それを説明しましょう。

上図を見て下さい。まず、上は割賦販売で要するに買主が分割で代金を支払うわけです。

下図が提携ローン方式といわれるもので、買主は代金を銀行から借り入れを行って支払うわけですが、それだけならば、通常の住宅ローンです。

通常の住宅ローンでは、買主は銀行から借り入れを行って、「一括して」代金を支払います。

後は、買主と銀行との返済の問題が残るだけです。

しかし、提携ローンというのは、買主が銀行から借り入れを行うに当たって、銀行に返済の義務を負うわけですが、その返還債務について売主である宅地建物取引業者が保証するという形です。

つまり、ローンの返済に業者も巻き込まれている形です。

宅地建物取引業者は、確かに買主が銀行から借り入れた代金を支払ってもらっていますが、買主の銀行に対する返還債務を保証しているので、買主が未だ銀行等に対して弁済していない部分については、業者としては保証人としての義務の履行を請求される可能性が残っており、経済的には完全な弁済を受けたことにはならないことになります。

そこで、売主である業者は、代金自体は支払ってもらっているけれども、保証人として銀行に買主のローンの返済を行った場合には、買主に対して求償権というのを有することになります。

その担保として所有権留保や譲渡担保を行う可能性があるわけです。

それを原則として禁止しようというのが、第3項と第4項です。

そして、例外として通常の割賦販売の場合の所有権留保や譲渡担保の禁止のように、代金の10分の3までは所有権留保や譲渡担保も可能だということですが、売主である業者は一応代金全額の支払いを受けたとしても、保証人として弁済させられる可能性のある部分があるわけですから、ここでは売主が実際に受領した金銭ではなく、保証人として弁済させられる可能性のなくなった部分が10分の3を超えるかどうかで考えます。

ただ、ここの部分は条文では非常に難解な表現になっています。

「当該宅地又は建物を引き渡すまでに受領した代金の額から当該保証に係る債務で当該宅地又は建物を引き渡すまでに弁済されていないものの額を控除した額が代金の額の十分の三をこえていない」という部分です。

つまり、「引き渡すまでに受領した代金の額」から「弁済されていないものの額」を控除した額が10分の3を超えるかどうかで判断するということです。

「(売主)受領済み代金」マイナス「未弁済額」の金額が3割を超えているかどうかです。

具体例を見ましょう。

① 買主が頭金として自己資金が代金の20%の支払をしました。残額80%は銀行から借り入れて売主に支払うとします。引渡しまでに、この銀行からの借り入れ分の80%のうち、代金の10%に相当する分は銀行に支払っているとします。

この場合、「(売主)受領済み代金」は、頭金20%と、買主が銀行から借り入れをして売主に支払っているはずですからローン分の80%で、100%になります。

次に、保証に係る未弁済額は、80%-10%(返済分)=70%ということになります。

受領済み代金(100%)-保証に係る未弁済額(70%)=30%

ということで、30%ちょうどだから、10分の3を「超えて」受領したとはいえないので、この段階では、まだ所有権留保や譲渡担保も可能だということになりますが、このあと若干でも買主が返済した場合は、所有権留保や譲渡担保はしてはならないことになります。

② 買主が頭金として自己資金が代金の20%の支払をしました。残りの80%は、20%を売主である宅地建物取引業者自身が信用を供与し(つまり、支払を待ってくれて)、60%は買主が銀行から借り入れをして支払ったとします。引渡しまでに、買主は業者に対して代金の5%分を返済し、銀行には代金の10%分を返済したとします。

引渡しまでに、売主が受領した代金は、頭金の20%と業者に対する返済分5%、さらに買主は銀行から60%の借り入れをして売主に支払っているはずですから、この60%も売主は受領しています。したがって、20%+5%+60%=85%ということになります。

そして、保証に係る未弁済額は、60%-10%(返済分)=50%が未弁済額となります。

したがって、受領済み代金(85%)-保証に係る未弁済額(50%)=35%ということになり、3割を超えているので、所有権留保や譲渡担保をすることはできません。

ここで、未弁済額について、業者の信用供与分の未弁済額(15%)は考慮しないで下さい。あくまで、未弁済額というのは、「保証に係る」未弁済額です。

以上が、条文による説明ですが、簡単に言うと、売主の業者が実質的に完全な弁済を受けた額が代金の額の3割を超えているかどうかで考えます。

①の場合ですと、頭金(20%)+買主の銀行に対する返済額(10%)で30%となります。

②の場合ですと、頭金(20%)+買主の業者に対する返済額(5%)+買主の銀行に対する返済額(10%)で35%となります。