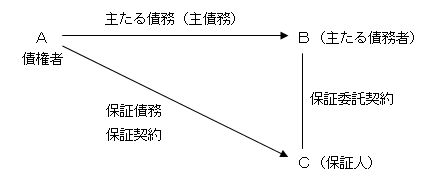

民法448条(保証人の負担が主たる債務より重い場合)

【解説】

1.付従性

保証契約の特徴として覚えておいて欲しいのは、付従性といわれるものです。この付従性というのは、いろいろな性質がありますが、抵当権で出てくる付従性と同じようなものです。

保証債務というのは、あくまで主たる債務を担保する(確保する)ためのものですから、主たる債務が、最初から無効であったり、途中で消滅したときは、保証債務も成立しなかったり、消滅したりします。

それだけではなく、主たる債務者について生じた事由は、原則として保証人に対してもその効力を及ぼします。

たとえば、主たる債務者に対して債権譲渡の通知をすれば、保証人に対しても通知したことになりますし、主たる債務者に対して時効を中断すれば保証債務の時効も中断します(民法457条1項)。

また、主たる債務者の有する抗弁権(同時履行の抗弁権など)は、保証人も援用することができます。

そして、保証債務の付従性の内容面について規定されたのが本条で、「保証人の負担が、主たる債務より重いときは、これを主たる債務の限度に減縮する。」ということになります。

これは当然のことで、主たる債務が100万円なのに、保証債務は200万円の債務だというのは、おかしな話です。したがって、主たる債務が100万円で、主たる債務者が50万円を返済して、残額が50万円になれば、保証債務も50万円に縮減されます。

逆に、主たる債務が100万円で、さらに主たる債務者が100万円を追加して借りて200万円になった場合は、保証債務は200万円には増えません。主たる債務者の勝手な行為で、保証人の負担が重くなる理由はないからです。

この付従性は、主たる債務者に対して生じた事由は保証人に効力を及ぼすという意味であり、逆に保証人に対して生じた事由は、弁済のようなものを除き、原則として主たる債務者には影響を及ぼしません。

したがって、保証人に対して債権譲渡の通知をしたり、時効の中断をしたりしても、主たる債務者には影響を及ぼしません。

2.随伴性

保証債務には、付従性だけでなく、抵当権と同様随伴性もあります。

上記で、AがBに対する債権をDに譲渡すると、CはDに対して保証債務を負うことになります。