民法369条(抵当権の内容)

【解説】

1.抵当権とは

「担保」として最も重要なものの一つが「抵当権」です。

抵当権も、そのおおまかな仕組みはご存知の方も多いかと思いますが、まず、その仕組みからしっかり理解していきましょう。

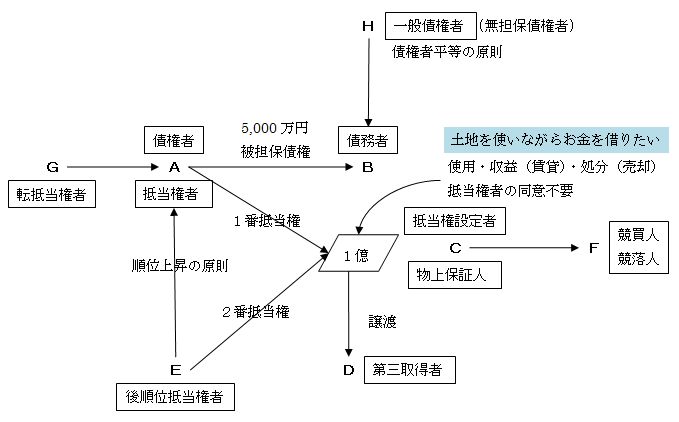

抵当権というのは、登場人物が非常に多いので、下図を見ながら説明していきましょう。(画像をクリックすれば、拡大します)

まず、Aが銀行、Bがお金を借りる人です。Aは当然に債権者、Bは債務者になります。

銀行Aとしては、当然確実にこの貸金を返済してもらうための方法を考えないといけません。その手段の最も典型的なものが抵当権です。

基本的なやり方は、B所有の不動産に抵当権というものを付け、もし貸金を返済してくれない場合は、この抵当権を付けた不動産を競売(けいばい)という形で売却します。

売却すれば、売却代金が入ってきますので、その売却代金から銀行は貸金の返済を受けるわけです。これで、銀行としては債権の回収に大成功というわけです。

この抵当権というのを付けておきますと、この売却代金から優先して弁済を受けることができます。上図の上の方に、Hという一般債権者が書いてあると思いますが、一般債権者というのは、抵当権等の担保を有していない債権者のことです。

普通、債権者は、債権者平等の原則といって、たとえばBが破産したような場合、Bの債権者は一斉にBに返済を迫りに来るわけですが、各自の債権額に比例して弁済を受けることができるにすぎません。

Bに1億円の財産があって、負債が3億あるような場合、全債権者にすべて弁済することは不可能なわけです。不可能だから破産するんですよね。仕方がないので、1億円を全債権者で分けて分配するわけですが、その分配の仕方は、債権額の多い人は、多く分配を受けることができるが、債権額の小さい人は、少しの分配しか受けることはできません。つまり、債権者の債権額に応じた割合で、少ない財産を分配するわけです。

このような方法だと、銀行Aは全額の返済を受けることはできません。

そこで、銀行は、お金を貸すにあたって、B所有の不動産に抵当権を設定するわけです。そうしておくと、Bの財産の中でも、銀行が抵当権を設定している不動産の売却代金については、先ほどの債権者平等の原則を破って、銀行の債権額の範囲内で優先的に弁済を受けることができるわけです。

このようにして抵当権を有している債権者は、債権の回収を図るわけですが、このように抵当権が設定されている債権のことを「被担保債権」といいます。抵当権によって担保されている債権という意味です。

したがって、Aは被担保債権の債権者、Bは被担保債権の債務者と呼びます。

そして、被担保債権の債権者は、抵当権を有しているわけですから、同時に「抵当権者」でもあるわけです。つまり、銀行Aは、被担保債権の債権者であり、抵当権者でもあるというわけです。

次にBですが、通常Bはお金を借りるに当たって、B自身の不動産に抵当権を設定します。これはよく分かる。このように自分の不動産に抵当権を「設定」した者を、「抵当権設定者」といいます。したがって、通常被担保債権の債務者は、同時に抵当権設定者でもあります。

ところが、注意してもらいたいのは、この抵当権設定者は必ずしも被担保債権の債務者である必要はなく、第三者が抵当権設定者になってもいいという点です。上図を見て下さい。ちょっと見にくいかもしれませんが、上図の事例では、Bの債務についてCが抵当権設定者になっています。このように第三者が抵当権設定者になった場合の第三者を「物上保証人」といいます。

これがよく分からないという人がいます。何を好き好んで、人のために自分の不動産に抵当権を設定するんだ!というわけです。しかし、物上「保証人」という言葉から分かりますように、要するに保証人なんです。保証人というのは、他人のためになるんであって、その事情はいろいろでしょうが、これについて質問する人はいません。この通常の保証人と同じだと考えればいいんです。ただ、不動産という「物」で保証するので、「物上」保証人というだけです。

ということで、被担保債権の債権者は、必ず抵当権者ですが、被担保債権の債務者は、抵当権設定者であることもあるし、抵当権設定者でないこともあり得ます。

さて、抵当権ですが、最終的には抵当権を設定した不動産を競売(けいばい)にかけて、その売却代金で債権の回収を図りますが、競売によって不動産を取得した者を、「競落人(けいらくにん)」といいます。「競」売で不動産を「落」とした(買った)人という意味です。この競落人を「競買人(けいがいにん)」ということもあります。同じ意味です。この競落人というのも、後で話に出てきますので覚えておいて下さい。

次に、この抵当権のついた不動産ですが、この不動産は抵当権がついたままで、抵当権設定者(債務者の場合も物上保証人の場合もある)が使用・収益・処分することができます。

抵当権を設定しても、単に抵当権を設定しただけでは、抵当権設定者は抵当目的物である不動産の所有権を失うわけではありません。したがって、抵当権設定者は、抵当不動産を使用・収益・処分できます。競売にかけられた後は、使用・収益・処分できませんよ。「競売にかけられるまでは」という意味です。

実は、これが抵当権の大きな特徴で上図にも書いてあるとおり、「土地(建物でもよい)を使いながらお金を借りたい」という場合に、非常に便利です。つまり、抵当権というのは、不動産の「占有」を抵当権設定者に残したままだということです。

不動産というのは、生活の場であり、事業の基盤でもあります。これを奪われると、借金を返そうにも返せない場合が出てきます。不動産を使って、お金を稼いで借金を返済するのが普通ですよね。また、お金を貸す銀行の側から言っても、お金を貸すたびに、商店とか工場とか農地とかをもらっても、使いようがありません。その土地を有効に活用してお金を稼げるのは、抵当権設定者の方です。それでお金を稼いでもらって、「お金」を返してもらえれば、銀行としては満足なわけです。お金を返せないときに、不動産を競売して、「お金」さえ戻ってくればいいわけです。

ということで、抵当権設定者は、抵当不動産を使用・収益・処分できます。しかも、この使用・収益・処分をするについて、抵当権者の同意は不要です。勝手にやっていいんです。

「処分」できるということは、抵当不動産を抵当権がついたまま、第三者に売却することもできるんです。この抵当権付きの不動産を買った者を、「第三取得者」といいます。ここでも、「ちょっと待った」と言う人が出てくるでしょうね。

「世の中、抵当権のついた不動産を、銀行の了解もなく、勝手に人に売るようなことはしないよ。」おっしゃる通りです。通常、こういう場合は、債権者(銀行)と債務者と抵当不動産を購入しようとする第三者が、一同に会して、第三者が債務者に支払うべき売買代金を銀行に渡して、抵当権を抹消した上で、不動産を抵当権のないきれいな不動産にして第三者に売却するのが普通です。この場合、抵当権付きの不動産として売却しているわけではありません。

ただ、これは通常の取引の場合を言っているんであって、私が言っているのは、抵当権付きのまま不動産を売却することも、法律的には可能だと言っているんです。抵当権付きのままで銀行に無断で勝手に不動産を売却すれば、債務者は銀行の信用も失い、以後その銀行は取引してくれないでしょうね。しかし、法律的には可能です。この第三取得者も、後で出てきますので、覚えておいて下さい。

ところで、抵当に取る不動産ですが、これは被担保債権の額よりも大きな金額の不動産に抵当権を設定することも可能です。というより、銀行は不動産価格の下落に備えて、被担保債権の価格より大きめの価値のある不動産に抵当権を設定します。この場合は、どれくらい大きな金額であるか、ということについての制限はありません。1億の借金について、100億の不動産を抵当に入れてもかまいません。

仮に今、上図のように、5,000万円の被担保債権に対して、1億円の価値のある不動産に抵当権を設定したとします。まあ、本当に1億円の価値があるかどうかは、競売にかけてみないと分からないんですが、1億円相当と考えておいて下さい。

また、被担保債権についても、利息の問題がありますが、これはまた別途説明しますので、今のところは利息は考えないで下さい。

仮に、現状のままで、BがAに借金を返せず、不動産が競売にかけられ、順調に1億円で売れたとします。この1億円のうち、Aは5,000万円を回収し、残額の5,000万円は、B(または物上保証人のC)の手元に残る形になります。

ということは、実はこの不動産は、まだ5,000万円の余力があることになります。この余力を狙って、A以外の別の者(上図ではE)が、さらにこの不動産に抵当権を設定することができます。この場合、Eの抵当権を2番抵当権といいます。また、EはAに対して、抵当権の順位が落ちますので、後順位抵当権者といいます。この場合、債権の回収に当たっては、1番抵当権者が優先されます。たとえば、Eの被担保債権額が6,000万円であったとしても、Aは1億円の競売代金から、5,000万円全額の回収を優先して受けることができます。だから、「1番」抵当権者なんですよね。

そして、仮に今AがBから、5,000万円の貸金の返済を受けたとします。これで、Aは抵当権の実行(競売のこと)をしなくても、無事に債権の回収に成功したわけですから、1番抵当権は消えます。1番抵当権は、いわば「空き」になるわけですよね。そうすると、2番抵当権者のEが、1番抵当権に昇格します。これを「順位上昇の原則」といいます。

ちなみに、後順位抵当権者ですが、このように先順位の抵当権者の抵当権が外れると、順位が上昇していきますので、別に抵当不動産に余力がなくても、ガンガン後順位抵当権を設定してもかまいません。4番抵当でも、5番抵当でもいいわけです。とくに後順位抵当権を設定するについて、制限はありません。

2.抵当権の目的(第2項)

次に、抵当権の目的とすることができるものは何かということです。

これは普通、不動産です。不動産というのは、土地または建物です。

実はその他に、地上権と永小作権も抵当権を設定することができます。

この「永小作権」というのは、たまに出てきますが、他人の土地を耕作する権利だというくらいに軽く押さえておけば十分です。この権利は、現在あまり利用されていません。

ただ、地上権に抵当権を設定することができるということは覚えておいて下さい。

そして、地上権と似ている「不動産賃借権」には抵当権を設定することはできません。これは、地上権と賃借権の違いとして覚えておいて下さい。

3.抵当権設定契約と登記

抵当権の設定ですが、これは抵当権者と抵当権設定者が抵当権設定契約というのを結びます。抵当権の設定というのも契約だということです。

そして、抵当権を設定しますと、普通は登記というのをします。抵当権設定登記です。

この「登記」というのは、物権変動のところで説明しましたが、「第三者」に対する対抗要件です。

したがって、当事者間では、つまり抵当権者は、抵当権設定者に対して、登記なく抵当権の設定を対抗できます。

ということは、抵当権者は、抵当権を設定した状態のまま何の変化もなく、被担保債権の弁済期が到来した場合には、登記をしていなくても、抵当目的物を競売にかけることができます。 →最判昭25.10.24(昭和25(オ)104)

しかし、登記がなければ抵当権の設定を第三者に対抗できないので、第三取得者や後順位抵当権者が先に登記をすれば、それらの者の権利が優先されます。

4.抵当権の性質

(1)付従性

抵当権は、担保の一種で、物権ですので、このようなものを「担保物権」といいます。抵当権は、この担保物権の代表選手で、一般的に担保物権が有している性質をすべて有しています。したがって、抵当権の性質を勉強すれば、担保物権の性質が全部勉強できるということになります。

まず、抵当権の性質として、一番基本的なものは「付従性」と言われる性質です。これは、抵当権を勉強する際に最重要な性質で、絶対に覚えて下さい。

「付従性」というのは、分かりにくい言葉ですが、「被担保債権がなければ、抵当権はない」という性質です。

もともと、抵当権というのは債権を回収する手段です。もともとの債権の弁済を受けたならば、抵当権を存続させておく意味がないわけです。このように、抵当権というのは、被担保債権があって初めて存在しえるものです。これを付従性というわけです。

この被担保債権が「ない」というのは、どんな理由で被担保債権が存在しない場合でも、附従性が当てはまります。

たとえば、弁済で消滅した場合は当然として、もともとお金を貸す契約(金銭消費貸借といいます。)が、最初から無効であった場合であれ、被担保債権が時効で消滅した場合であれ、被担保債権がなければ抵当権はない、というのは確認して下さい。

ただ、この付従性は現在かなり緩和されています。

つまり、被担保債権が現在はまだ成立していない場合でも、将来発生することが明らかであれば、抵当権が成立するとされます。

根抵当権などは、この付従性が緩和されています。

(2)随伴性

この「随伴性」という性質も、抵当権は被担保債権を弁済してもらうためのもの、という観点で考えることができます。

A:債権者かつ抵当権者、B:債務者かつ抵当権設定者、とします。今、Aが被担保債権をCに譲渡したとします。

このように債権を譲渡することを債権譲渡といいますが、Aが被担保債権をCに譲渡しますと、Cが債権者、Bが債務者となります。このときに抵当権はどうなるかということです。

抵当権は被担保債権を弁済してもらうためのものですから、Aは抵当権だけ持っていても仕方がありません。被担保債権がCに移転すれば、抵当権というのは、それに伴ってCに移転します。伴って移転するから、随伴性というわけです。

抵当権は、被担保債権を弁済してもらうためのものだから、元の被担保債権が移転すれば、それに伴って抵当権も移転するという意味です。

(3)不可分性

次の性質は、「不可分性」です。不可分性というのは、読んで字の如く、分けることができないという性質です。

A:債権者かつ抵当権者、B:債務者かつ抵当権設定者で、AはBに1億円貸しています。Bはそのうち5,000万円を返済しました。それでは、抵当権も半分になるのかというと、そうはならない。

被担保債権を全額返済するまでは、抵当権はそのまま残額の5,000万円を担保するものとして、そのまま存続するという性質です。

残額の5,000万円が弁済されなければ、抵当権者は、抵当目的物を競売して、その競売代金から5,000万円の回収を図ることになります。

このように、被担保債権を全額返済するまでは、抵当権はそのまま残りますので、全額の返済を促すことができ、抵当権の効力を強めることができます。

(4)物上代位性

第372条参照