下記の問題及び解説は、必ずしも現時点における法改正及びデータを反映したものではない場合があります。

マンション管理士 過去問解説 令和2年 問35

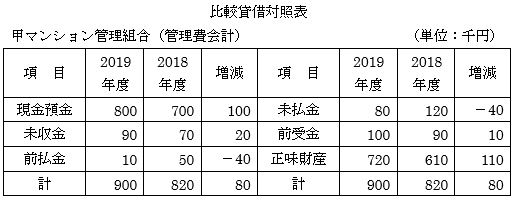

【問 35】 甲マンション管理組合の理事会(2020年4月開催)において、会計担当理事が2019年度(2019年4月1日~2020年3月31日)決算の管理費会計の比較貸借対照表について行った次の説明のうち、収支報告書又は貸借対照表に関する説明として適切でないものはどれか。ただし、会計処理は発生主義の原則によるものとし、資金の範囲は、現金預金、未収金、前払金、未払金及び前受金とする。

1 2019年度収支報告書に計上されている当期収支差額は、110千円のプラスでした。

2 未払金の額が前年度より40千円減少していますが、これは現金預金が100千円増加した要因の一つになっています。

3 2019年度収支報告書に計上されている前期繰越収支差額は、610千円です。

4 2020年3月に発生した管理費の滞納額については、2019年度の収支報告書の管理費収入に計上されるとともに、貸借対照表上は未収金に計上されています。

【解答及び解説】

【解法のテクニック】この手の問題は、ちょっと身構えて表を読むという感じで問題を解くことをスタートする人が多いと思いますが、表自体は、何を表しているかを軽く目を通しておく程度にして、後は各肢を見ながら表の意味を考えていった方が効率的です。

【問 35】 正解 2

1 適切。2019年度収支報告書に計上されている当期収支差額は、正味財産が110千円増えているので、110千円のプラスになる。

2 不適切。未払金の額が減少するということは、支払が増えたということであり、現金預金の「減少」の要因となる。

3 適切。2018年度の正味財産が610千円であるから、2019年度収支報告書に計上されている前期繰越収支差額は、610千円となる。

4 適切。管理費の滞納額については、発生主義の原則によると、収支報告書では管理費収入に計上され、貸借対照表上は未収金という資産に計上される。