下記の問題及び解説は、必ずしも現時点における法改正及びデータを反映したものではない場合があります。

マンション管理士 過去問解説 令和2年 問34

【問 34】 甲マンション管理組合の2019年度(2019年4月1日~2020年3月31日)の会計に係る次の仕訳のうち、適切なものはどれか。ただし、会計処理は発生主義の原則によるものとする。

1 2018年度の貸借対照表に計上されていた修繕費の前払金10万円に関して、2019年度に行う予定であった修繕工事を中断し、2020年度に修繕工事を再開し完了させることとした。

2 2018年度の貸借対照表に計上されていた管理費の未収金7万円のうち、4万円は2019年度に入金されたが、3万円はまだ入金されていない。

3 2018年度の貸借対照表に計上されていた2019年4月分の管理費の前受金5万円の会計処理を2019年4月に行った。

4 2018年度の貸借対照表に計上されていた修繕費の未払金8万円に関して、2019年度に追加工事を発注したため1万円増額となり、2019年度に総額9万円を支払った。

【解答及び解説】

【解法のポイント】この問題は、仕訳の問題としては基本的なものです。

【問 34】 正解 4

1 不適切。修繕費の前払金10万円は、2018年度の貸借対照表に計上されていたのであるから、その時点では、「前払金 100,000/普通預金 100,000」と仕訳されていたはずである。そして、2019年度の工事が中断し、2020年度に工事完了予定なので、2019年度時点の仕訳としては、前受金を修繕費に振り返るのではなく、「前払金 100,000/普通預金 100,000」のままにしておくべきである。

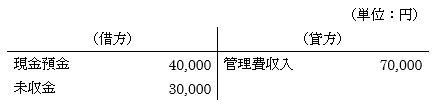

2 不適切。管理費の未収金7万円は、2018年度の貸借対照表に計上されており、その時点では「未収金 70,000/管理費収入 70,000」となる。このうち4万円が2019年度に入金されているので、「現金預金 40,000/未収金 40,000」となる。

3 不適切。2019年4月分の管理費の前受金5万円は、2018年度の貸借対照表に計上されているので、その時点で「現金預金 50,000/前受金 50,000」となっているはずである。その会計処理を2019年4月に行うときは、「前受金 50,000/管理費収入 50,000」となる。

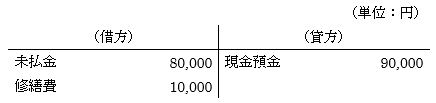

4 適切。修繕費の未払金8万円は、2018年度の貸借対照表に計上されているので、その時点では「修繕費 80,000/未払金 80,000」となる。そして、その工事について2019年度に支払っているので、この部分だけでいうと「未払金 80,000/現金預金 80,000」となる。ただ、追加工事を1万円分発注しているので、この部分だけでいうと「修繕費 10,000/現金預金 10,000」となる。両者を合わせると、問題文のようになり、適切な仕訳である。