下記の問題及び解説は、必ずしも現時点における法改正及びデータを反映したものではない場合があります。

マンション管理士 過去問解説 令和元年 問34

【問 34】 甲マンション管理組合の平成30年度(平成30年4月1日から平成31年3月31日まで)の会計に係る次の仕訳のうち、適切なものはどれか。ただし、会計処理は毎月次において発生主義の原則によるものとする。

1 平成31年3月に、組合員Aから、平成29年10月分から平成31年4月分までの19ヵ月分の管理費総額38万円(月額2万円)が、甲の口座にまとめて入金された。

2 平成31年3月末の帳簿上のB銀行預金残高よりB銀行発行の預金残高証明書の金額が5万円少なかったため調査したところ、同年3月に支払った損害保険料5万円の処理が計上漏れとなっていたためであることが判明した。このため、必要な仕訳を行った。

3 平成29年度決算の貸借対照表に修繕工事の着手金60万円が前払金として計上されていたが、その修繕工事が平成30年6月に完了し、総額200万円の工事費の残額140万円を請負業者へ同月に支払った。

4 平成31年3月に、組合員Cから、3月分管理費2万円と3月分駐車場使用料1万円の合計3万円が甲の口座に入金されたが、誤って全額が管理費として計上されていた。このため、必要な仕訳を行った。

【解答及び解説】

【解法のポイント】本問は、仕訳の問題としては、普通の問題だったと思います。

【問 34】 正解 3

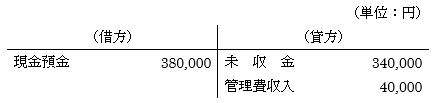

1 不適切。平成29年10月から平成31年2月分までの仕訳は、発生主義によるとすでに未収金として計上されているはずであるから、その分の仕訳は、「現金預金 340,000/未収金 340,000」となる。そして、平成31年3月分は、「現金預金 20,000/管理費収入 20,000」となる。さらに、4月分はまだ期限が来ていないので、「現金預金 20,000/前受金 20,000」となる。まとめると、以下のようになる。

現金預金 380,000/未収入金 340,000

/管理費収入 20,000

/前受金 20,000

現金預金 380,000/未収入金 340,000

/管理費収入 20,000

/前受金 20,000

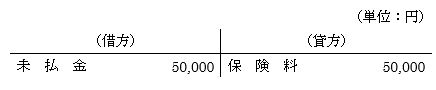

2 不適切。平成31年3月分の損害保険料が計上されていなかったわけであるから、「保険料 50,000/現金預金 50,000」を新たに計上すればよい。

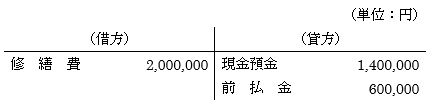

3 適切。まず、平成29年度に修繕工事の着手金が前払金として計上されているので、「前払金 600,000/現金預金 600,000」と仕訳されている。そして、それが平成30年6月に工事が完了し支払いがなされることにより、「修繕費 600,000/前払金 600,000」となる。工事費の残額140万円は、「修繕費 1,400,000/現金預金 1,400,000」となる。以上をまとめると、以下のようになる。

修繕費 2,000,000/現金預金 1,400,000

/前払金 600,000

修繕費 2,000,000/現金預金 1,400,000

/前払金 600,000

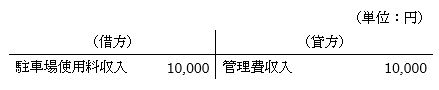

4 不適切。まず、3万円全額が管理費として計上されているので、「現金預金 30,000/管理費収入 30,000」と仕訳されている。このうち管理費の1万円分は、駐車場使用料として計上しなければならず、管理費の1万円分を反対仕訳した上で、駐車場使用料として計上するので、「管理費 10,000/駐車場使用料 10,000」となる。