下記の問題及び解説は、必ずしも現時点における法改正及びデータを反映したものではない場合があります。

マンション管理士 過去問解説 平成28年 問34

【問 34】 甲マンション管理組合の平成27年度(平成27年4月1日~平成28年3月31日)の会計に係る次の仕訳のうち、適切でないものはどれか。ただし、会計処理は発生主義の原則によるものとする。

1 平成28年3月に、平成28年3月分、4月分及び5月分の管理費(1カ月分は3万円)の合計9万円が入金された。

2 平成28年8月に完了予定の修繕工事の工事費80万円のうち、着手金として平成28年3月に30万円を支払い、工事完了時に50万円を支払う予定である。

3 平成27年4月に、建物の事故等に備え、保険期間3年の積立型マンション保険に加入し、3年分の保険料総額30万円を支払った。なお、1年間の掛捨保険料は8万円、3年後の満期返戻金は6万円である。

4 平成26年度の貸借対照表に計上されていた管理費の未収金10万円のうち、8万円が平成27年度に入金されたが、2万円はまだ入金されていない。

【解答及び解説】

【解法のポイント】マンション管理士では、管理業務主任者と異なり、必ず毎年仕訳が出題されるとは限りませんが、本問のようにそれなりに出題されますので、しっかり学習しておいて下さい。

【問 34】 正解 4

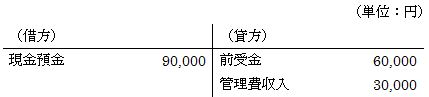

1 適切。まず、3月に9万円が入金されているので、借方に現金預金90,000円(資産の増加)が計上される。そのうち、3月分の管理費(収入)については、貸方に30,000円と計上される。残りの4月分と5月分の管理費については、まだ期限が来ていないので、貸方に前受金(負債の増加)として60,000円が計上される。以上まとめると、

現金預金 90,000/前受金 60,000

/管理費収入

となり、問題文の仕訳は適切である。

現金預金 90,000/前受金 60,000

/管理費収入

となり、問題文の仕訳は適切である。

2 適切。まず、3月支払いの着手金30万円であるが、3月時点では工事はまだ完了しておらず、借方に前払金(資産の増加)として計上される。次に、工事完了時に支払う50万円は、3月時点では工事は完了しておらず、平成27年度においては特に計上する必要はない。

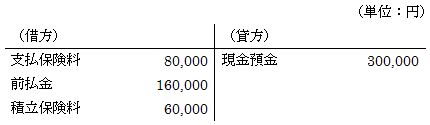

3 適切。まず、平成27年4月に3年分の保険料総額30万円を支払っているので、貸方に現金預金30万円(資産の減少)を計上する。次に、そのうち平成27年度の1年間の掛捨保険料は8万円は支払保険料(費用)として借方に計上する。そして、平成28年度、平成29年度の掛捨保険料部分は、前払金となるので、借方に2年分の16万円を計上する。最後に、満期返戻金6万円は、積立保険料(資産の増加)として借方に計上する。以上をまとめると、

支払保険料 80,000/現金預金 300,000

前払金 160,000 /

積立保険料 60,000/

となり、問題文の仕訳は適切である。

支払保険料 80,000/現金預金 300,000

前払金 160,000 /

積立保険料 60,000/

となり、問題文の仕訳は適切である。

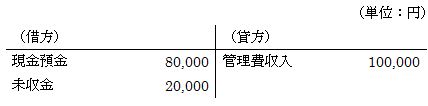

4 不適切。平成26年度において管理費の未収金10万円が計上されているので、その際には「未収金 100,000/管理費 100,000」とされているはずである。そして、平成27年度に8万円が入金された段階で「現金預金 80,000/未収金」となるので、本肢は不適切である。なお、また入金されていない2万円は、入金された段階で計上されるのであり、現時点では何も計上する必要はない。