下記の問題及び解説は、必ずしも現時点における法改正及びデータを反映したものではない場合があります。

マンション管理士 過去問解説 平成21年 問35

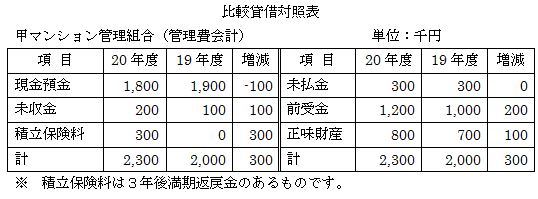

【問 35】 甲マンション管理組合の理事会において、会計担当理事が平成20年度(平成20年4月1日~平成21年3月31日)決算の管理費会計の比較貸借対照表について行った説明のうち、収支報告書又は貸借対照表に関する説明として適切でないものは、次のうちどれか。ただし、会計処理は発生主義の原則によるものとし、資金の範囲は、現金預金、未収金、未払金、前受金及び前払金とする。

1 負債項目である前受金が200,000円増加していますが、管理組合の財産状況としては問題ありません。

2 積立保険料は、3年後に返戻されますが、支出が当年度ですので、平成20年度の収支報告書には計上されています。

3 平成20年度の収支報告書の前期繰越収支差額は700,000円です。

4 平成20年度の収支報告書の当期収支差額は100,000円のプラスでした。

【解答及び解説】

【問 35】 正解 4

1 適切。前受金は、次会計年度において収入として振替処理がなされるだけなので、管理組合の財産状況として問題はない。

2 適切。損害保険料のうち危険保険料は、当期損害保険料は費用として、前払保険料は資産として認識されるので、当期損害保険料は費用として収支報告書に計上される。

3 適切。収支報告書の前期繰越収支差額は、前年度の貸借対照表の正味財産と同じになるので、平成19年度の正味財産の700,000円と同じになる。

4 不適切。積立保険料は、次期繰越収支差額には入らないので、正味財産800,000円から積立保険料300,000円を引いた500,000円が次期繰越収支差額になる。そして、当期収支差額と前期繰越収支差額を合算したものが次期繰越収支差額になるので、当期収支差額は200,000円のマイナスとなる。