下記の問題及び解説は、必ずしも現時点における法改正及びデータを反映したものではない場合があります。

管理業務主任者 過去問解説 令和元年 問16

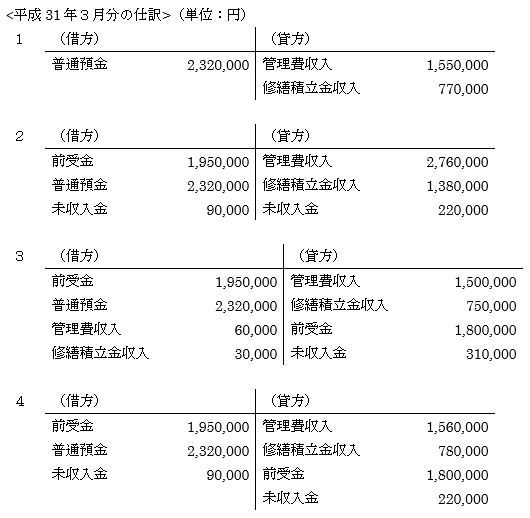

【問 16】 管理組合の活動における以下のア~エの入金状況に関し、平成31年3月分のア~エを合わせた仕訳として、最も適切なものは、次の1~4のうちのどれか。なお、この管理組合の会計は、企業会計の原則に基づき、毎月厳格な発生主義によって経理しているものとする。

《管理組合の会計年度:毎年4月1日から翌年3月31日まで》

《管理組合の会計年度:毎年4月1日から翌年3月31日まで》

| ア 平成31年2月末日までに普通預金口座に入金された管理費・修繕積立金 (内訳) ① 平成31年3月分管理費 1,300,000円 ② 平成31年3月分修繕積立金 650,000円 合計 1,950,000円 イ 平成31年3月1日から3月末日までに普通預金口座に入金された管理費 (内訳) ① 平成31年2月以前分 150,000円 ② 平成31年3月分 200,000円 ③ 平成31年4月分 1,200,000円 合計 1,550,000円 ウ 平成31年3月1日から3月末日までに普通預金口座に入金された修繕積立金 (内訳) ① 平成31年2月以前分 70,000円 ② 平成31年3月分 100,000円 ③ 平成31年4月分 600,000円 合計 770,000円 エ 平成31年3月末日までに普通預金口座に入金されていない管理費・修繕積立金 (内訳) ① 平成31年3月分管理費 60,000円 ② 平成31年3月分修繕積立金 30,000円 合計 90,000円 |

【解答及び解説】

以上、ア~エをすべて合計すると、肢4が正解となる。

【解法のテクニック】これは、一つ一つは、それほど難しくはないかもしれませんが、間違いなく、一つずつ処理し、最後に合計するのが大変です。「これは手間取りそうだ!」と思ったら、とりあえず、適当にマークシートに正解を付けておいて、最後に回して、時間が余れば落ち着いて解くというのも一つの方法です。

【問 16】 正解 4

ア 平成31年2月末日までに普通預金口座に入金された平成31年3月分管理費及び修繕積立金の仕訳は、入金時点では「普通預金 1,950,000/前受金 1,950,000」となるが、平成31年3月時点での仕訳は、管理費は「前払金 1,300,000/管理費収入 1,300,000」、「前払金 650,000/修繕積立金収入 650,000」となる。

イ 平成31年2月以前分の管理費の仕訳は、2月以前の時点では「未収入金 150,000/管理費収入 150,000」となるが、平成31年3月の入金時点での仕訳は「普通預金 150,000/未収入金 150,000」となる。次に、平成31年3月分の管理費の仕訳は「普通預金 200,000/管理費収入 200,000」、平成31年4月分の管理費の仕訳は「普通預金 1,200,000/前受金 1,200,000」となる。

ウ 平成31年2月以前分の修繕積立金の仕訳は、2月以前の時点では「未収入金 70,000/修繕積立金収入 70,000」となるが、平成31年3月の入金時点での仕訳は「普通預金 70,000/未収入金 70,000」となる。次に、平成31年3月分の修繕積立金の仕訳は「普通預金 100,000/修繕積立金収入 100,000」、平成31年4月分の修繕積立金の仕訳は「普通預金 600,000/前受金 600,000」となる。

エ 普通預金口座に入金されていない平成31年3月分管理費の仕訳は「未収金 60,000/管理費収入 60,000」、平成31年3月分修繕積立金の修繕積立金の仕訳は「未収入金 30,000/修繕積立金収入 30,000」となる。

【解法のテクニック】これは、一つ一つは、それほど難しくはないかもしれませんが、間違いなく、一つずつ処理し、最後に合計するのが大変です。「これは手間取りそうだ!」と思ったら、とりあえず、適当にマークシートに正解を付けておいて、最後に回して、時間が余れば落ち着いて解くというのも一つの方法です。