下記の問題及び解説は、必ずしも現時点における法改正及びデータを反映したものではない場合があります。

管理業務主任者 過去問解説 平成29年 問15

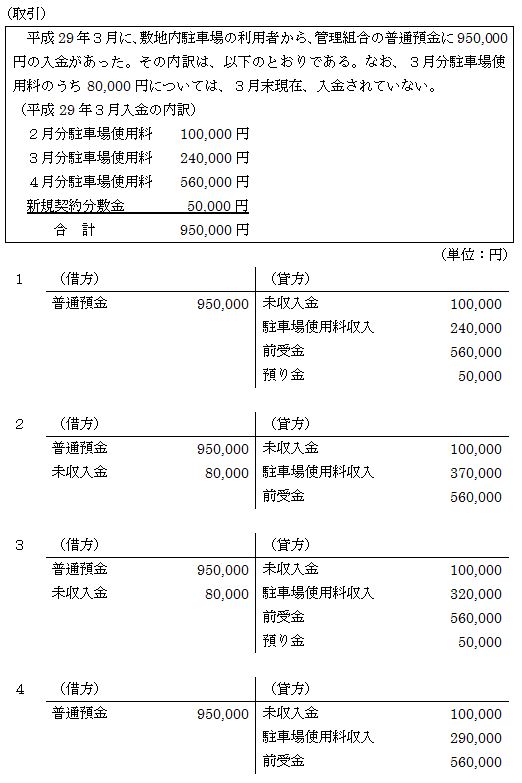

【問 15】 管理組合の活動における以下の取引に関して、平成29年3月分の仕訳として最も適切なものは次のうちどれか。ただし、この管理組合の会計年度は、毎年4月1日から翌年3月31日までとし、期中の取引においても、企業会計原則に基づき厳格な発生主義によって経理しているものとする。

【解答及び解説】

【問 15】 正解 3

まず、管理組合の普通預金に950,000円の入金があったので、借方に資産の増加として普通預金950,000円と仕訳する。

2月分の駐車場使用料は、発生主義によると2月時点で「未収入金 100,000/駐車場使用料収入 100,000」と仕訳されているはずであるから、3月に入金があった時点で「普通預金 100,000/未収入金 100,000」となる。

3月分の駐車場使用料の240,000円は、収入として貸方に駐車場使用料240,000円と仕訳する。

なお、3月分駐車場使用料のうち3月末現在、入金されていない80,000円については、資産の増加として、借方に未収入金80,000円と仕訳されるので、「未収入金 80,000/駐車場使用料収入 80,000」となる。

4月分の駐車場使用料は、3月時点では負債の増加として、貸方に前受金560,000円と仕訳する。

新規契約分敷金は預り金となり、負債の増加として、貸方に預り金50,000円と仕訳する。

以上をまとめると、以下のようになる。

以上より、正解は肢3となる。

【解法のポイント】仕訳の2問目です。前の問題と同じような傾向の問題でした。仕訳の問題は、しっかりと正解できるようにしておいて、得点源にして下さい。

2月分の駐車場使用料は、発生主義によると2月時点で「未収入金 100,000/駐車場使用料収入 100,000」と仕訳されているはずであるから、3月に入金があった時点で「普通預金 100,000/未収入金 100,000」となる。

3月分の駐車場使用料の240,000円は、収入として貸方に駐車場使用料240,000円と仕訳する。

なお、3月分駐車場使用料のうち3月末現在、入金されていない80,000円については、資産の増加として、借方に未収入金80,000円と仕訳されるので、「未収入金 80,000/駐車場使用料収入 80,000」となる。

4月分の駐車場使用料は、3月時点では負債の増加として、貸方に前受金560,000円と仕訳する。

新規契約分敷金は預り金となり、負債の増加として、貸方に預り金50,000円と仕訳する。

以上をまとめると、以下のようになる。

| 普通預金 未収入金 |

950,000 80,000 |

未収入金 駐車場使用料 前受金 預り金 |

100,000 320,000 560,000 50,000 |

【解法のポイント】仕訳の2問目です。前の問題と同じような傾向の問題でした。仕訳の問題は、しっかりと正解できるようにしておいて、得点源にして下さい。