下記の問題及び解説は、必ずしも現時点における法改正及びデータを反映したものではない場合があります。

平成26年 管理業務主任者 本試験 【問 14】

【問 14】 管理組合の活動における以下の取引に関して、平成26年3月分の仕訳として正しいものは次のうちどれか。ただし、この管理組合の会計年度は、毎年4月1日から翌年3月31日までとし、期中の取引において、企業会計原則に基づき厳格な発生主義によって経理しているものとする。

(取 引)

(取 引)

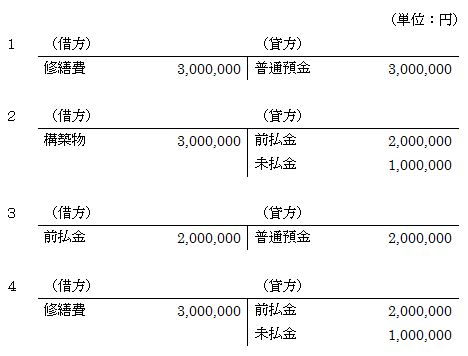

| 平成25年12月に、非常階段に錆が発生していることが判明し、業者に依頼し平成26年1月下旬から同年3月にかけて非常階段の塗装を行った。塗装工事費全体は、3,000,000円であるが、支払条件に従って着手金として1,000,000円を1月29日に、中間金として1,000,000円を2月末日に普通預金から支払った。3月25日に塗装工事が完了し、残金を4月25日に普通預金から支払うことを工事業者と合意した。 |

【解答及び解説】

そのうち、着手金1,000,000円と、中間金1,000,000円は、工事完了以前に支払っており、支払った段階で前払金として借方(資産の増加)に仕訳されているはずなので、工事完了時点では、貸方として反対仕訳する。

そして、残金の1,000,000円は4月25日に支払予定なので、3月末段階では未払金として貸方(負債の増加)に仕訳する。

以上より、正解は肢4となる。

【解法のポイント】仕訳の問題は、毎年出題されるので必ずできるようにしておいて下さい。

【問 14】 正解 4

塗装工事の完了は3月25日なので、修繕費3,000,000円は、費用の増加として貸方に仕訳する。そのうち、着手金1,000,000円と、中間金1,000,000円は、工事完了以前に支払っており、支払った段階で前払金として借方(資産の増加)に仕訳されているはずなので、工事完了時点では、貸方として反対仕訳する。

そして、残金の1,000,000円は4月25日に支払予定なので、3月末段階では未払金として貸方(負債の増加)に仕訳する。

以上より、正解は肢4となる。

【解法のポイント】仕訳の問題は、毎年出題されるので必ずできるようにしておいて下さい。