下記の問題及び解説は、必ずしも現時点における法改正及びデータを反映したものではない場合があります。

管理業務主任者 過去問解説 平成24年 問14

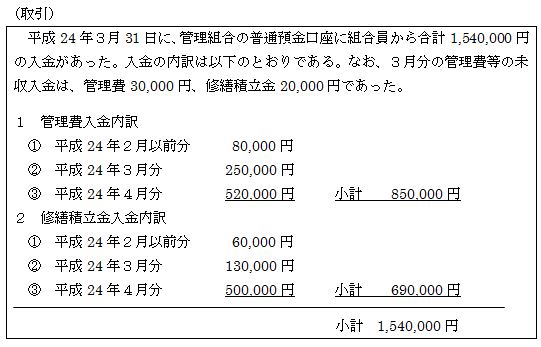

【問 14】 管理組合の活動における以下の取引に関して、平成24年3月分の仕訳として正しいものは次のうちどれか。ただし、この管理組合の会計年度は、4月1日から翌年3月31日までとし、期中の取引において、企業会計原則に基づき厳格な発生主義によって経理しているものとする。

【解答及び解説】

次に、3月分の管理費等の未収入金が、管理費30,000円、修繕積立金20,000円あるので、その部分の仕訳は、借方「未収入金 50,000円」、貸方「管理費 30,000円」「修繕積立金20,000円」となる。

次に、管理費入金内訳の平成24年2月以前分80,000円の入金があった部分は、すでにこの80,000円分は未収入金として仕訳されているはずだから、貸方は「未収入金 80,000円」となる。

管理費入金内訳の平成24年3月分250,000円の入金があった部分は、貸方は「管理費 250,000円」となる。

管理費入金内訳の平成24年4月分520,000円の入金があった部分は、翌月分の管理費なので、貸方は「前受金 520,000円」となる。

次に、修繕積立金入金内訳の平成24年2月以前分60,000円の入金があった部分は、すでにこの60,000円分は未収入金として仕訳されているはずだから、貸方は「未収入金 60,000円」となる。

修繕積立金入金内訳の平成24年3月分130,000円の入金があった部分は、貸方は「修繕積立金 130,000円」となる。

修繕積立金入金内訳の平成24年4月分500,000円の入金があった部分は、翌月分の修繕積立金なので、貸方は「前受金 500,000円」となる。

以上を合計すると、

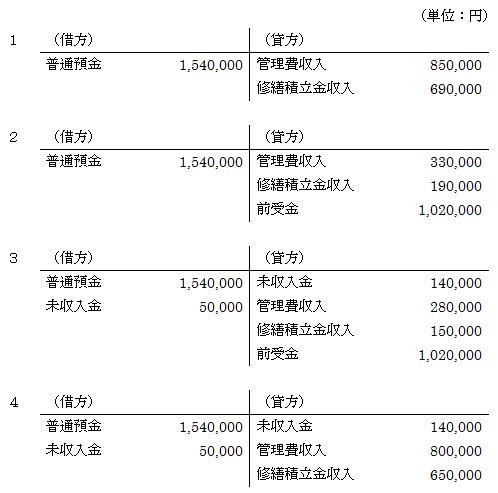

借方は「普通預金 1,540,000円」「未収入金 50,000円」

貸方は「未収入金 140,000円」「管理費収入 280,000円」「修繕積立金収入 150,000円」「前受金 1,020,000円」となる。

したがって、肢3が正解となる。

【問 14】 正解 3

まず、普通預金口座に組合員から合計1,540,000円の入金があったので、借方は「普通預金 1,540,000円」となる。次に、3月分の管理費等の未収入金が、管理費30,000円、修繕積立金20,000円あるので、その部分の仕訳は、借方「未収入金 50,000円」、貸方「管理費 30,000円」「修繕積立金20,000円」となる。

次に、管理費入金内訳の平成24年2月以前分80,000円の入金があった部分は、すでにこの80,000円分は未収入金として仕訳されているはずだから、貸方は「未収入金 80,000円」となる。

管理費入金内訳の平成24年3月分250,000円の入金があった部分は、貸方は「管理費 250,000円」となる。

管理費入金内訳の平成24年4月分520,000円の入金があった部分は、翌月分の管理費なので、貸方は「前受金 520,000円」となる。

次に、修繕積立金入金内訳の平成24年2月以前分60,000円の入金があった部分は、すでにこの60,000円分は未収入金として仕訳されているはずだから、貸方は「未収入金 60,000円」となる。

修繕積立金入金内訳の平成24年3月分130,000円の入金があった部分は、貸方は「修繕積立金 130,000円」となる。

修繕積立金入金内訳の平成24年4月分500,000円の入金があった部分は、翌月分の修繕積立金なので、貸方は「前受金 500,000円」となる。

以上を合計すると、

借方は「普通預金 1,540,000円」「未収入金 50,000円」

貸方は「未収入金 140,000円」「管理費収入 280,000円」「修繕積立金収入 150,000円」「前受金 1,020,000円」となる。

したがって、肢3が正解となる。