履行確保法2条(定義)

【解説】

1.「住宅」とは(第1項)

本法の対象となるのは、建物のうち「住宅」に限られます。したがって、事務所、倉庫、店舗等の住宅以外の建物は対象となりません。

これは、住宅というのは人の生活の基盤となるという重要性を考慮されたものです。

そして、この「住宅」の定義は、住宅品質確保法と同じ定義を採用しています(「新築住宅」も同じ)。

まず、「住宅」とは、「人の居住の用に供する家屋」とされています。

それだけではなく、人の居住の用に供する「家屋の部分(人の居住の用以外の用に供する家屋の部分との共用に供する部分を含む。)」も「住宅」に該当します。この「家屋の部分」というのは、事務所併存住宅で、人の居住の用に供する部分などを意味します。そして、この「家屋の部分」には、「人の居住の用以外の用に供する家屋の部分との共用に供する部分を含む。」とされていますので、事務所併存住宅では、すべての共用部分が「住宅」に該当することになります。

2.「新築住宅」とは(第2項)

この「新築住宅」とは、「まだ人の居住用の用に供したことのないもの」とされていますが、「建設工事の完了の日から起算して1年を経過したものを除く」とされていますので、

・人の居住の用に供したことのないものでも、建設工事の完了の日から起算して1年を経過したものは「新築住宅」に該当せず、

・人の居住の用に供すれば、建設工事の完了の日から起算して1年未満のものでも「新築住宅」に該当しないことになります。

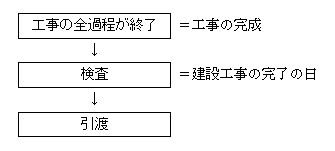

なお、この「建設工事の完了」というのは、施工者による検査も終了した段階を指します。この点、「工事の完成」とは区別されます。「工事の完成」というのは、工事の全過程が終了した段階を指し、検査が終了していなくても、「工事の完成」とされます。工事が「完成」すれば、債務不履行ではなく瑕疵担保の問題となり、また報酬請求権の発生の有無を判断する上で重要となります。

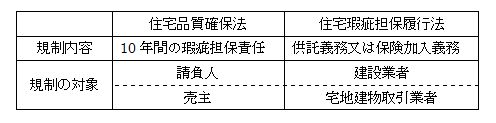

このように、住宅品質確保法で新築住宅のみを対象にしたのは、中古住宅は現状有姿で取引されることが原則であることと、中古住宅では売主の多くは個人であることによります。

3.「建設業者」とは(第2項)

本法の「建設業者」というのは、建設業法に規定する建設業者をいうとされます。

というのは、本法は、供託義務又は保険加入義務という金銭的負担を強制するという強い規制であるため、この建設業者のみが瑕疵担保責任の履行を確保するための資力確保を義務づけられる新築住宅の建設工事の請負人になり、建設業者以外の請負人は資力確保を義務付けられません。

なお、この建設業者の定義に対応して、民法や住宅品質確保法でいう「注文者」のことを、建設業法に合わせて「発注者」と表現しています。

4.「宅地建物取引業者」とは(第3項)

本法の「宅地建物取引業者」は、本法が供託義務又は保険加入義務という金銭的負担を強制するという強い規制であるため、宅地建物取引業法に規定する宅地建物取引業者をいうとされます。

したがって、新築住宅の売主でも、宅地建物取引業者以外は資力確保を要求されません。

なお、信託会社や信託銀行で宅地建物取引業を営むものは、この「宅地建物取引業者」に該当することになります。

5.「特定住宅瑕疵担保責任」とは(第4項)

本法においては、瑕疵担保責任の履行を確保するため、保証金の供託や保険の加入が義務付けられますが、単に「瑕疵担保責任」であれば、何でも保護の対象になっているわけではありません。

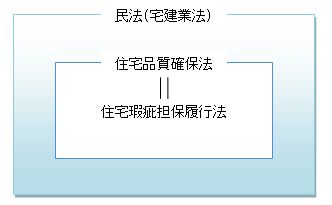

住宅品質確保法にいう「瑕疵担保責任」が対象になっているわけです。

そして、住宅品質確保法の「瑕疵担保責任」というのは「住宅のうち構造耐力上主要な部分又は雨水の浸入を防止する部分」に関する瑕疵に限定されます。

「住宅のうち構造耐力上主要な部分」というのは、具体的には柱や基礎などが典型です。

また、「雨水の浸入を防止する部分」というのは、雨漏りのことですが、具体的には外壁や屋根のことです。

ここをよく勘違いする人がいて、「今は、住宅品質確保法があるので、10年間は住宅の補修をしてくれる」と単純に思っているわけです。

しかし、住宅品質確保法で10年間の補修が保証されているのは、「住宅のうち構造耐力上主要な部分又は雨水の浸入を防止する部分」に限られますので、住宅の補修なら何でも10年間保証されているわけではありません。これ以外の部分は民法の原則どおり「瑕疵を発見」してから1年に限りますし、当事者が瑕疵担保責任について特約をしているときは、それに従います。

図表化すると「瑕疵の範囲」は以下のようになります。

本条は、条文の引用があって、その引用された条文にさらに条文の引用があるのでややこしいですが、まとめると上記のようになります。

本条項が「特定」住宅瑕疵担保責任というふうに規定しているのは、以上のように住宅の瑕疵担保責任の中でも、本法は「特定」(住宅のうち構造耐力上主要な部分又は雨水の浸入を防止する部分)の瑕疵担保責任についてだけ問題にしていますよ、という意味です。

6.住宅建設瑕疵担保責任保険契約(第5項)

(1) 保険契約者・保険料負担者(第1号)

住宅建設瑕疵担保責任保険契約は、建設業者がその瑕疵担保責任の履行を確保するための保険であるから、保険契約者及び保険料の負担者は建設業者となります。

(2) 被保険者(第2号)

① 建設業者の損害をてん補(第2号イ)

建設業者が瑕疵担保責任を履行した場合は、当該建設業者に対して保険金が支払われます。

② 発注者による直接請求(第2号ロ)

建設業者が瑕疵担保責任を履行し修補が行われれば、発注者は保護されます。

しかし、建設業者の破産等により履行がなされない場合、保険金の支払いがなされないと発注者が保護されなくなりますので、このような場合にも保険金の支払いがなされるようにしています。つまり、建設業者だけでなく、発注者も被保険者(保険金を受け取れる人)とされ、発注者からも直接保険金の支払請求ができるようにしているわけです。

なお、ここで「発注者」から宅地建物取引業者が除かれていますが、これはたとえば、宅地建物取引業者が建設業者に依頼して新築住宅の工事を請け負わせた場合、宅地建物取引業者のようなプロの業者に対してまで建設業者に履行確保の措置を義務付けることは酷であるということです。あくまで、本法は一般の消費者保護のためです。

(3) 保険金額(第3号)

この保険金額が2,000万円以上というのは、供託する保証金額とのバランス、これまでの事故データ等を踏まえて設定されているようです。

もちろん、この金額は保証金額の下限を定めたものですから、これを超える金額の設定をすることもできます。

(4) 保険期間(第4号)

住宅品質確保法によると、建設業者が瑕疵担保責任を負う期間は最低10年間とされています。したがって、それに合わせて新築住宅の保険期間も10年以上とされているわけです。

(5) 保険契約の変更又は解除(第5号)

保険契約は、建設業者と住宅瑕疵担保責任保険法人との間で締結されるが、その内容がこの両者の間でむやみに変更されたり解除されたりすれば、発注者を保護しようとした本法の趣旨は意味がなくなるので、保険契約の変更又は解除には、国土交通大臣の承認が必要とされています。

(6) その他国土交通省令で定める基準(第6号、施行規則)

建設業者及び発注者の利益の保護を図るという観点から、国土交通省令(施行規則)で基準を定めています。

たとえば、一戸建ての住宅ならば、建設業者の損害のてん補額から10万円を控除した残額に100分の80を乗じた額(当該額が負数となるときは、零とする。)以上の額をてん補するものであることなどが定められています。

この規定により、10万円以下の修補費用について保険法人は免責されるわけです。

また、損害額の8割だけてん補され(てん補率といいます)、残りは建設業者に自己負担を求めているというのは、建設業者が瑕疵の発生の防止の注意を怠るというモラルハザードを防止するという意味があります。

また、このように小額免責が認められたり、てん補率が定められているのは、このような定めがなければ保険料が上昇し、建設業者ひいては発注者の利益がかえって損なわれるという点もあります。

ただ、この規定は発注者が直接請求する場合は、てん補率は100%となります。発注者が直接請求する場合は、モラルハザードの問題が生じず、発注者に自己負担を強いるのは適当ではないからです。

次に、建設業者に故意・重過失がある場合である。一般に故意・重過失による事故について保険金を支払うのは難しいとされているので、建設業者の故意・重過失により生じた瑕疵については、建設業者自らが修補等に応じることが前提で、保険金支払いの免責事由とすることは認められます。

しかし、建設業者の破産等の場合にも保険支払いがなされないとすると、発注者は何らの落ち度もなく保護されないことになります。そこで、建設業者の破産等の場合には、建設業者の故意・重過失を保険金支払いの免責事由としないことが必要とされ、発注者は保険金の支払いを受けることができることになります。

7.住宅販売瑕疵担保責任保険契約(第6項)

(1) 保険契約者・保険料負担者(第1号)

「住宅販売瑕疵担保責任保険契約」においても、「住宅建設瑕疵担保責任保険契約」とほぼ同様の保険契約の内容となっている。

つまり、まず住宅販売瑕疵担保責任保険契約は、宅地建物取引業者がその瑕疵担保責任の履行を確保するための保険であるから、保険契約者及び保険料の負担者は宅地建物取引業者となります。

(2) 被保険者(第2号)

① 宅地建物取引業者の損害をてん補(第2号イ)

宅地建物取引業者が瑕疵担保責任を履行した場合は、当該宅地建物取引業者に対して保険金が支払われます。

② 買主による直接請求(第2号ロ)

宅地建物取引業者が瑕疵担保責任を履行し修補が行われれば、買主は保護されます。

しかし、宅地建物取引業者の破産等により履行がなされない場合に、保険金の支払いがなされないとすれば、買主が保護されなくなりますので、このような場合にも保険金の支払いがなされるようにしています。

つまり、宅地建物取引業者だけでなく、買主も被保険者(保険金を受け取れる人)とされ、買主からも直接保険金の支払請求ができるようにしているわけです。

なお、ここの「買主」から宅地建物取引業者が除かれていますが、これはたとえば、宅地建物取引業者が他の宅地建物取引業者に対して新築住宅を販売することもあり、このような場合、買主である宅地建物取引業者のようなプロの業者に対してまで売主である宅地建物取引業者に履行確保の措置を義務付けることは酷であるということです。あくまで、本法は一般の消費者保護のためです。

(3) 保険金額(第3号)

この保険金額が2,000万円以上というのは、供託する保証金額とのバランス、これまでの事故データ等を踏まえて設定されているようです。

もちろん、この金額は保証金額の下限を定めたものですから、これを超える金額の設定をすることもできます。

(4) 保険期間(第4号)

住宅品質確保法によると、宅地建物取引業者が瑕疵担保責任を負う期間は最低10年間とされています。したがって、それに合わせて新築住宅の保険期間も10年以上とされているわけです。

(5) 保険契約の変更又は解除(第5号)

保険契約は、宅地建物取引業者と住宅瑕疵担保責任保険法人との間で締結されるが、その内容がこの両者の間でむやみに変更されたり解除されたりすれば、買主を保護しようとした本法の趣旨は意味がなくなるので、保険契約の変更又は解除には、国土交通大臣の承認が必要とされています。

(6) その他国土交通省令で定める基準(第6号、施行規則)

宅地建物取引業者及び買主の利益の保護を図るという観点から、国土交通省令(施行規則)で基準を定めています。

たとえば、一戸建ての住宅ならば、宅地建物取引業者の損害のてん補額から10万円を控除した残額に100分の80を乗じた額(当該額が負数となるときは、零とする。)以上の額をてん補するものであることなどが定められています。この規定により、10万円以下の修補費用について保険法人は免責されるわけです。

また、損害額の8割だけてん補され(てん補率といいます)、残りは宅地建物取引業者に自己負担を求めているというのは、宅地建物取引業者が瑕疵の発生の防止の注意を怠るというモラルハザードを防止するという意味があります。

また、このように小額免責が認められたり、てん補率が定められているのは、このような定めがなければ保険料が上昇し、宅地建物取引業者ひいては買主の利益がかえって損なわれるという点もあります。

ただ、この規定は買主が直接請求する場合は、てん補率は100%となります。買主が直接請求する場合は、モラルハザードの問題が生じず、買主に自己負担を強いるのは適当ではないからです。

次に、宅地建物取引業者に故意・重過失がある場合である。一般に故意・重過失による事故について保険金を支払うのは難しいとされているので、宅地建物取引業者の故意・重過失により生じた瑕疵については、宅地建物取引業者自らが修補等に応じることが前提で、保険金支払いの免責事由とすることは認められる。

しかし、宅地建物取引業者の破産等の場合にも保険支払いがなされないとすると、買主は何らの落ち度もなく保護されないことになります。

そこで、宅地建物取引業者の破産等の場合には、保険金支払いの免責事由としないことが必要とされ、買主は保険金の支払いを受けることができることになります。